自動車保険を使わない方が得なことも!

保険を使うと翌年保険料は大幅アップ

以前は愛車が火災や盗難、落書き、いたずらなどの被害に遭い、車両保険を使った場合、保険金を受け取っても翌年は等級に変化のない等級据え置き事故をして処理されていた。

そのような事故はドライバーがほぼ落ち度はなく、一方的に事故に巻きこまれたようなもの。

しかし「等級据え置き」は2012年の秋に廃止され、「1等級ダウン事故」になってしまった!

さらに2013年秋には事故有係数なるペナルティー的計算式が使われることになり、今度は「事故アリ1等級ダウン」に、2度の改悪を得て、保険が使いにくい状況になっているのだ。

そもそも「事故有等級」はダウン事故(1事故3等級下がる)に対して、ある意味でペナルティー的に導入されたもの。

なぜ等級据え置きにまで適用するのか疑問だが、自衛する必要がある。

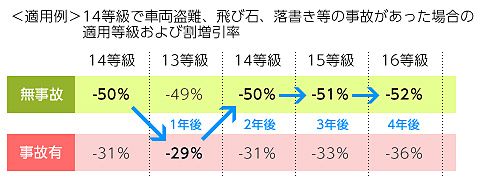

14等級を例に割引率を確認しよう。

事故ナシの場合は14等級50%割引に対し、1等級ダウン事故で保険を使うと事故アリ14等級31%割引と、実に20%近くは減ってしまう。

等級の割引率の影響は大きく、保険料は大幅に上がることだろう。

保険を使うか使わないかの判断はシビアに行う必要がある。

まずは盗難、火災、洪水などに巻き込まれた場合、これは保険を使うしか選択肢は無い。

問題は落書きやいたずらといった比較的軽微な損害だ。

これらの場合、保険会社に連絡して保険を使った場合の翌年の試算を行うのがベスト。

修理の費用よりも値上げ分が上回る可能性もあるからだ。

気軽に保険を使ったら、翌年の値上げで結局赤字という可能性もある。

これに限らず、自動車保険は契約者に厳しい状況にある。

特に車両保険絡みは単独でバンパーを擦ってしまったケースなどに注意。

修理費が数万円で収まるような場合、基本的に自腹で対応したほうが結局は得するケースも多い。

保険金をもらうより損なケース

これまで等級据え置き扱いだった落書きも今では1等級ダウン事故に!

対人、対物など、少なからず運転手側に過失がある事故で等級が下がるのは理解できる。しかし駐車場での落書き、高速道路での飛び石、自然災害に巻き込まれるのは防ぎようがない。これまでは等級据え置きだったのだが・・・

関連記事

- PREV

- 火災保険おすすめ人気ランキング!