保険選びの前に知っておきたい保険の仕組み

保険料削減は家計を改善する第一歩

少しの保険料の見直しで家計はグッとラクになる

消費増税からしばらく時間が経ち、じわじわと家計の圧迫を感じている人も多いはず。

2017年にはさらに10%に消費税が上がる見込みが強くなっているなか、何とか節約の術はないか頭を抱えている人もいるだろう。

そこで気になるのが毎月支払っている保険料。

公益財団法人の生命保険文化センターによると、5年間保険料の払込で最も多い金額は12~24万円未満。

ついで24~36万円が最も多い割合となっている。

さらに大きなくくりで見ると、60万円以上も17.5%と、多額の保険料を払っている人もかなり多いようだ。

さらに世帯平均で見ると、その数値は41.6万円。

つまり月額換算では3~4万円も保険料を支払っていることになるが、このご時世では決して馬鹿にできない出費だ。

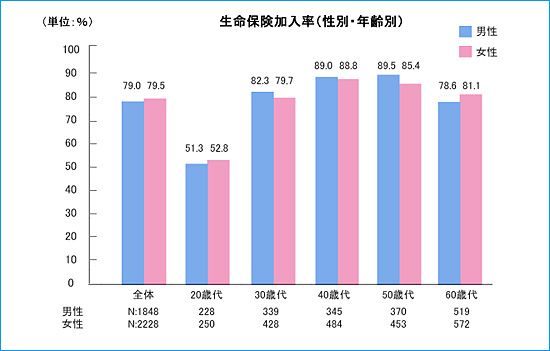

民間の保険加入率が約8割で近年は推移していることを踏まえると、多くの人が保険料の高さについて、モヤモヤとした不満を感じているのではないだろうか。

ただ、そのモヤモヤは単に保険料が高いからではない。

定期的に支払っている保険料が、いったいどれほどの価値がある商品に対する出費なのか、把握できていないことにも関係しているはず。

確かに「安心料」ともいわれる保険は実態がつかみにくく、保険料がどれほどのリスクヘッジの効果を生んでいるのか、正確に理解している人は意外と少ない。

そもそも一体自分がどういった保険に加入しているのか、すぐに聞かれてもすぐ答えられる人の方が少ないのが実情だ。

ただ、そういう人ほど保険料の見直しの余地があるのも事実。

なぜなら大前提として、公的保険の存在を考慮せずに民間の保険に加入している人が驚くほど多いからだ。

公的保険とは、治療費が一定の金額を超えたときに超過分が戻ってくる高額療養費制度や、万一の時に給付される遺族年金のこと。

例えば高額療養費制度では目安として月額53万円未満の会社員の人は、1ヵ月の医療費負担はどんなに高くても約9万円を超えることない。

また遺族年金では、会社員で子供1人なら子供が18歳になる年度末まで年額140~160万円前後給付される。

子供の数が多ければ、さらに給付額が大きくなる。

こういった公的保険の存在を抜きにすべての保障を民間保険で備えようとすると、加入する保険金額は膨れ上がり、保険料もアップしがち。

もしかしたら代理店でその説明をきちんと受けていない人がいるかもしれないが、まずは公的保険の存在を把握してから、保険の検討をするのがセオリーだ。

消費税UPにより家計は圧迫

年内階層ごとの平均支出をもとに、消費税負担を試算したのが下の表。

消費税は食料品など生活必需品も例外なく対象となるため、とくに収入が少ないほど負担率は大きい。家計のやりくりの改善に頭を悩ましている人も多い。

| 増税による年収別負担増 | ||||

|---|---|---|---|---|

| 世帯年収 | 500万円 | 600万円 | 700万円 | 800万円 |

| 年間消費税5%負担額 | 14万5985円 | 15万9270円 | 16万8703円 | 18万3709円 |

| 年間消費税8%負担額 | 23万3575円 | 25万4831円 | 26万9925円 | 29万3935円 |

| 年間消費税10%負担額 | 29万1969円 | 31万8539円 | 33万7407円 | 36万7418円 |

| 最大負担増 | 14万5984円 | 15万9269円 | 16万8704円 | 18万3709円 |

年間払込保険料の割合

月額換算では1~3万円が多いが、5万円以上払っている世帯の多さも目立つ。

| 年間払込保険料の割合 | |

|---|---|

| 12万円未満 | 13.9% |

| 12~24万円未満 | 17.7% |

| 24~36万円未満 | 16.4% |

| 36~48万円未満 | 12% |

| 48~60万円未満 | 7.8% |

| 60万円以上 | 17.5% |

民間保険の加入率

世帯ごと民間保険の加入率はここ15年近くずっと8割前後で安定している。

関連記事

- PREV

- 保険の標準利率引き下げで世代交代の波

- NEXT

- イメージに隠された保険の儲け