イメージに隠された保険の儲け

安心感大の老舗大手はイメージ戦略も巧妙

正しく商品を判断するためにも、色々な立場から保険商品の仕組みを見ておきたい。

現状の保険業界は、1社単位で見ると老舗の大手国内保険会社が多くのシェアを占める。

ただ、大手保険会社は他と比べて保険料や保障内容の面で圧倒的に有利とは言い切れない。

それを知ってか知らずか、CMなどでは商品性能よりもストーリー性や親切さを打ち出したイメージ重視の宣伝が目立つ。

実際に、大手の主力商品は「アカウント型保険」と呼ばれるもので、保険料が高くなってしまう傾向がある商品だ。

一方で急速に普及の進む乗合代理店は、複数の保険会社商品を取り扱うことをアピールし、なんとなく漂う中立性の雰囲気が魅力。

だが、そもそも収益の柱は保険会社からの販売手数料。

金融庁の目もあり、以前ほど中立性を謳う事はなくなったが、手数料比率も商品によって異なるので、完全な中立性が実現できているかどうか、不透明な部分を指摘されることも多い。

保険料の安さを謳うことの多いネット生保は多くの人にとって、最安とならない場合もある。

会社やジャンルは幅広くチェックするのが吉だ。

ココがポイント!

・商品の改良は進むものの選ぶ際にワナが多い

・大手の保険会社の依存度が大きく保険料が高い

・話題になったネット生保は必ずしも安くは無い

販売の最新事情

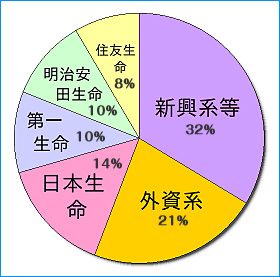

大手生保の割合

近年はカタカナの外資系や新興系の保険会社の台頭が進んだとは言え、まだまだ契約者の割合は4つの大手生保会社の存在が目立つ。 つまり、保険料主義で選ぶ人はさほど多くないようだ。

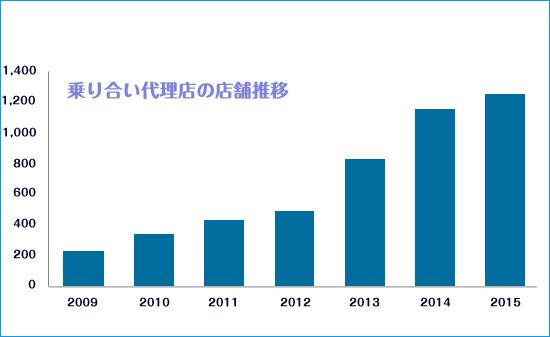

乗合代理店の店舗激増

某大手乗合代理店の店舗数の推移。代理店での保険加入の高まりを示す一方で、商品提案についてもよりシビアに中立性や公平性が求められるようになった。

2014年より乗り合い系、代理店への規制が強化!

ここ1~2年は顧客保護の観点から、金融庁がより公平な商品案内をするように規制強化に向けて動いている。今後もこの傾向は続きそうだ。

・代理店で第三者への販売再委託の禁止

・保険販売は正社員や契約社員のみに

・推奨理由を明確に説明する義務があり

3社3様の売り方と儲け方

大手保険会社の場合

感動的かつ無害なストーリーCMや、リスクに対する不安を上手くすくい上げるキャッチコピーが特徴。CMでは保険料の安さや具体的な商品力を打ち出すことはほとんどない

仕組み→商品性能に有利な点が少なく保険料が高い

乗合代理店の場合

複数の保険会社商品の取り扱いアピールにより、中立性を期待させてくれる存在。ただ、実は商品によって保険会社からの販売手数料が異なることから、不信感を抱く人もいる

仕組み→手数料の大きい商品を優先的に売る場合も?

ネット生保の場合

大手保険会社違って保険料の安さを謳う広告が多い。ただ、年齢などの条件により、他の競合商品と比べて必ずしも安くなるとは限らないのが実情

仕組み→最安ではなく他に良い商品があることも

今では最安のイメージにも陰りが

2008年に付加保険料の情報開示を行い、業界内外の話題をさらったライフネット生命。

付加保険料はいわば手数料のことで、ライフネットはこの部分を徹底して削減することで保険料を実現している。

さらに、保険料構造や手数料の開示などに踏み切り正直で革命的な会社というイメージ作り、業界トップクラスの安さを印象づける戦略をとった。

だが、最近は当社の商品について疑問の声をあげる人が増えてきている。

5月の商品改訂前に開示した純保険料についても、発足当初の「ここは各社共通でほぼ横並び」という説明を覆し、純保険料が改訂より下がっていることが判明。

となると、同社の付加保険料が安い=他社より安い、が必ずしも成り立たなくなるのではと、一般ユーザーからも疑問の声があがった。

またコストを下げることが保険料の安さに結びついているはずだったが、近年はテレビCMや提携代理店での販売など、コストが0円とは思えない展開も見せていた。

そして1番気になるのは保険料そのもの。もちろん業界最低水準である事は間違いないが、近年は非喫煙や健康状態によって保険料が安くなるリスク細分型の保険が人気で、保険料を比較してもそちらの方が安いケースが多い。

かろうじて20~30代の若年層の保険料は軍配が上がる条件もあるが、以前と比べると最安商品のイメージが強くは無い。

同社がかつて画期的な存在だった事は間違いないが、今後の巻き返しを期待したい。

ライフネット生命のカラクリに迫る

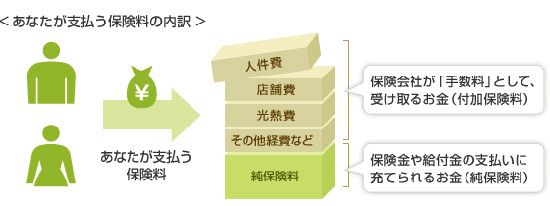

2008年に儲け部分にあたる付加保険料を開示し、「保険料が安い」というイメージを広めたライフネット生命。 現在でもホームページでは保険料の内訳を開示して他社との差別化を打ち出している。

付加保険料

・販売員などのコスト・ネット生保はコレがとても安くできる

純保険料

・保険の原価部分・支払う保険料の土台で各社ほぼ横並びの金額

ライフネット生命の疑問

最近の商品改定に伴いなぜか純保険料が減った

純保険料は各社変わらず、付加保険料の削減が保険料の要因、というのがライフネット生命の特徴だった。だが、2014年5月の商品改訂に伴って発表された資料では、なぜか純保険料部分が改訂前より下がって前提条件が破綻していた。

付加保険料が安いはずがTVCMに代理店販売まで開始

ネット販売による人員コストの削減などによる付加保険料の安さが、大きな特徴のはず。しかしいつからか頻繁に見かけるようになったTVCMやゼクシィ系列の代理店販売など、近年は宣伝や手数料の負担が気になる展開を見せている。

そもそも若年層以外ではとても最安とは言い切れない

何はともあれ保険料が安ければ不満はないのだが、他社商品と比べると年齢によっては一長一短なのが実状。特にここ数年は非喫煙者で健康状態の人は、リスク細分型の保険で契約するのが保険料最安へのセオリー。存在感は以前より縮小気味。

関連記事

- PREV

- 保険選びの前に知っておきたい保険の仕組み

- NEXT

- 保険は損だからこそ成り立つ