医療保険は3択!保険料と保障のバランスで選べ!

万が一を見極めて保険料を抑えよう

医療保険は多彩な商品が用意され、保険料も手頃なため、いろいろと備えてしまいたくなるが、むやみに加入するのは間違い。

日本では国民皆保険制度のおかげで医療費は3割負担で済む。しかも、通常の治療を受けるのであれば1ヶ月の医療費の上限も法律で定められており、預金をしている人ならば、例えば骨折や盲腸などの入院で支払いに困窮するという事は考えづらい。

本当に備えるべきは、ケガや病気で働けなくなった時やがんで治療が必要になった万一の時。

家族構成や収入などを考慮して、「起こる確率は低いが、万が一起こったら経済的損失が大きい」リスクについて、3つのジャンルの商品で保障を備えたい。

医療保険の重要度は高くない?

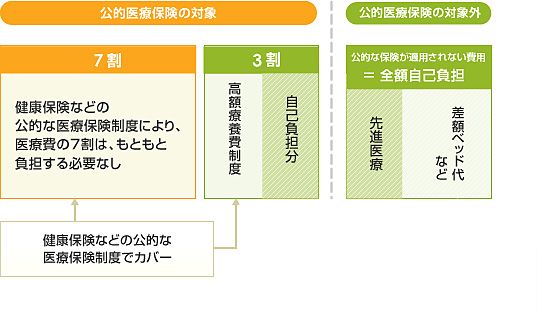

公的医療保険だけで自己負担は3割のみ。通常の医療を受けるなら自己負担分は3割で済む。自己負担の分を理解して、必要な部分だけ保険に入ろう。

日本は国民皆保険制度のおかげで、通常の治療なら国民の負担する医療費は3割(高齢者は1割)で、さらに1ヶ月の負担額にも上限があり、実際に医療にかかる費用は多くないのが現状だ。保険に入る時は健康保険でカバーされる部分を考慮しよう。

先進医療や長期の入院など負担が多いところを保険でカバーしよう。

もらいやすい保険は実は無駄が多い

どの状態でいちばん保険金が必要かを考えよう!保険の目的は万一の事態で大金が必要になってしまうリスクに備えること。その点を踏まえると、医療保険の必要性について識者の間でも疑問を唱える人も多い。リスクに対して適切に備えるものを選ぼう。

負担額の低い部分は備える必要性が低い。最近は入院が短くなっているといわれるが、60日までの入院保障にしては本末転倒。

加入するなら負担が大きくなるであろう、60日以上の入院や手術などへの備えを目的として入るのが正解だ。

ケガと病気の備えは現状3タイプ

①医療保険

三大疾病の保障が手厚い商品が人気!

入院や手術を保障する保険。保険料の安さだけでなく、がんなどの三大疾病について、入院給付金の支払日数が無制限になる商品が人気だ。

こんな人におすすめ

・長期の入院に備えたい

・手術になった時の心配を減らしたい

こんな時を保障

入院/手術/通院/先進医療

→おすすめの医療保険

②がん保険

ここ数年で定期タイプが台頭!必要な部分をきっちりサポート

がんに特化した保険で、入院や手術をサポート。診断給付金を最重視して、初期がんの保障や保険料払込免除などの諸条件もチェックして選ぼう。

こんな人におすすめ

・がん診断時に一時金が欲しい

・がんの再発にも備えたい

こんな時を保障

がん診断/入院/手術/先進医療

→おすすめのがん保険

③就業不能保険

仕事ができない状態になった時をサポートしてくれる保険

ケガや病気で働けなくなった時、給料のように保険金を受け取れる。住宅ローンがある人などにおすすめできる保険だ。

こんな人におすすめ

・自分の生活費が不安

・住宅ローンなど長期の支払いがある

こんな時を保障

入院していないが仕事に復帰できない状態

→おすすめの就業不能保険

関連記事

- PREV

- 特約の豊富さも重視したい収入保障保険比較!

- NEXT

- 入院・手術を保障する医療保険ベスト3!