ファイナンシャルプランナーの真実

同じFPでも保険に対するスタンスは千差万別

世の中の多くのFP(ファイナンシャルプランナー)がいる。

雑誌や新聞でコメントするFPもいれば、保険や証券、住宅関連の営業マンがFPを名乗ることもある。

FPを取材していく中で、それぞれの意見が違うことがよくわかる。

例えば「保険料を極力安く抑えて貯蓄や運用すべきだ」とか、「自分で運用するのは難しいから、貯蓄性のある保険商品を選べば一石二鳥」とか。

同じFPなのになぜ意見が違うの?と調べると、実はピンからキリまでいろいろいる。

そもそもFPとは個人を対象にお金の相談を受ける職業のこと。

驚くべきことに、法的には資格の有無にかかわらず、誰でも自由にFPを名乗ることが可能なのだ。

しかし大抵の場合は能力を裏付ける資格を持っているのだが、これが意外と複雑。

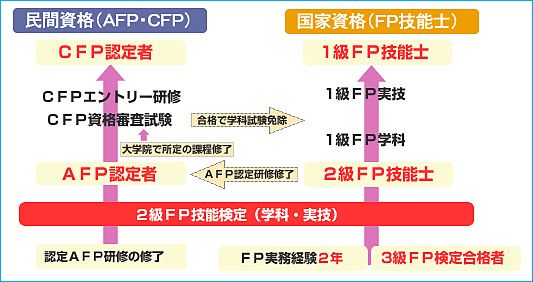

王道は「ライフプランニングと資産計画」「リスク管理」「金融資産運用」「タックスプランニング」「不動産運用」「相続・事業継承」という6分野にわたる試験があるFP技能検定。

なお、この試験内容を見ると分かるが、すべてのFPが保険を専門にしているわけではないということ。

住宅ローンや相続を専門にしているFPもたくさんいるのだ。

FP技能検定に合格すると「●級FP技能士」となりさらに日本FP協会の認定を受ければAFPやCFPとなる。

ちなみに資格更新のため、会員費がかかるが、継続教育を受けるため最新事情に明るくなるという話も。

また、保険専門の「生保協会認定FP」という資格もある。

さらにFPの裏事情がもう一つある。

特に今問題視されているのだが、中立を過度に謳いながら特定の保険会社と強くなりつながり、保険会社から得られる手数料を重視して特定の商品ばかりを提案してくるFPの存在だ。

FPという肩書きだけで信頼し過ぎないようにしよう。

このようにFPと一言でいってもその実力や中立性が保証されているわけではないのだ。

FPの資格一覧

FPは実は誰でも名乗れる肩書き。資格ではこの3つが有名だ。AFP・CFPは定期的に講習があり最新事情が明るく、また認定FPは生保に特化した資格だ。

関連記事

- PREV

- 保険は損だからこそ成り立つ

- NEXT

- 【保険見直し】保険乗り換えの注意点と損をしない選び方!