保険は損だからこそ成り立つ

限定告知型は保険料に注意して検討を

まず大前提として、保険は加入者が少額の保険料を出し合って、めったに起こらない不測の事態に備えるという仕組みで成り立っている。

保険の本質は保障を受ける確率が低いからこそ成り立つ、相互扶助で「損をする」カラクリなのだ。

しかし、それだけでは加入者にとって魅力が低いため、「損しない」、「得できる」ような仕組みを商品に組み込んでいるモノも多い。

ただ、無事故給付金など後で保険料が還付される契約もあるが、そのほとんどは保険料を上乗せした分が返ってくるだけ。

終身保険の解約返戻金も、20~30年という長い年月保険会社にお金を預けて、運用の結果5~10%前後の返戻金がもらえる、というものだ。

また貯蓄型の保険には「予定利率」という言葉が用いられるが、これは保険料の全額ではなく一部を運用する際の運用利率なので、くれぐれも注意。

そもそもいくらが運用の元本なのか分からないので、あくまで目安として捉えておくのが賢明だ。

その他、限定告知型などの加入条件の緩い保険は、その分保険料が高額な点を忘れずに。

利点ばかりではないので注意。

保険は損だからこそ成り立つ

確実に戻ってくるお金は欠点もあり

祝い金

健康祝金や無事故給付金として、一定期間給付金がなければ保険料が還付されることも。ただ、還付分のほとんどは保険料に上乗せされている。

解約返戻金

払込期間を終えると、保険料が全額ないしは運用利率に応じてプラスされて返ってくる。ただ、中途解約すると解約返戻金は元本割れする。

学資満期金

学資保険が満期を迎えると満期金を受け取れるが、これも払込期間の途中までは元本割れが続く。確実に貯めたいなら銀行預金のほうが賢明。

保険は損をする確率が高いからこそ成立する相互扶助の商品

保険の本質は相互扶助。少額の保険料を皆で出し合って、各人の万が一の大きなリスクに備えるというのが基本だ。そのため「損」になる確率が高い。受け取る金額の方が大きくなると、そもそも成立しない。

会社は損しない商品設計

保険料を負担する被保険者は損をしても、運営会社が損をしては保険が成立しない。そのため商品開発も、保険料が安くなり過ぎないかなど、金融庁が厳しく審査している。

予定利率=利回りじゃない

予定利率とは保険料の「一部」を運用する際の利率のこと。つまり運用元本はいくらかによって受け取る金額は変動するが、そこはブラックボックス。単純計算では0.1から0.5%前後となる商品もあるが詳細は不明。

流行の限定告知も高料金

通常の保険に比べると・・・健康状態などの加入ハードルが易しい限定告知型や引受基準緩和型の保険は、多くの人が加入できるが、保険料は高め。加入の前に保険料を踏まえて慎重に検討したい。

支払い基準は公的保険と全く別物

パンフレットやセールストークで特に気をつけたいのが、「ガンは2人に1人がなる病気」という文言。

間違いではないが、より正確に言うと80歳以上の全年齢を対象とした場合の数字で、59歳以下になると罹患率は約9.6%まで下がる。

69歳まででも約16%で、5人に1人でも届かない割合。

この数字を高いと見るかどうかは人それぞれだが、リスクを検討するにあたっては「2人に1人」というイメージにとらわれすぎのは避けたいところだ。

また各種支払い基準も注意。死亡保険は死亡時だけでなく高度障害になった場合を保障対象となるが、勘違いされがちなのは身体障害1級との区別。

保険会社の定める高度障害は両目失明など身体障害1級より厳しく、「身体障害1級なのに適用されない」というケースがゼロではない。

加入前に高度障害の定義をチェックしておきたい。民間の介護保険についても、支払い対象の基準は公的区分で要介護2に以上が主流。

以前と比べると条件ハードルは下がったが、これも「要介護状態なら全て保障」というわけではないので注意しておきたい。

不安をあおるセールストークの裏

2人に1人となるのは80代以上60代では6人に1人の割合

パンフレットなどで見かける「2人に1人はがんです」というコピーだが、国立がん研究センターのデータによると男性の罹患率は59歳までで約9.6%、69歳までが約16%。

70歳代でも約39%で、それ以上の年齢も含めた生涯罹患率が約58%となっている。すべての年齢の人が「2人に1人」ではないのだ。

支払い基準にもカラクリが潜む

高度障害状態の場合

| 身体障害1級 | 保険会社の基準 |

|---|---|

| ・両眼の視力の和が0.01以下のもの ・両上肢の機能を全廃したもの、両上肢を手関節以上で欠くもの ・体幹の機能障害により座っていることができないもの ・不随意運動・失調等により歩行が不可能なものなど |

・両眼の視力を全く永久に失ったもの ・言語・咀嚼の機能を全く失ったもの ・両上肢(下肢)とも手(足)関節以上で失ったか、またはその用を全く永久に失ったものなど |

身体障害1級と保険会社の定める高度障害状態とは微妙に異なる。保険会社の方が条件は厳しく、身体機能に制限がある場合を指す。

民間の介護保障の場合

| 保障対象でない | 保障対象(要介護2) |

|---|---|

| ・要支援状態から、手段的日常生活動作を行う能力がさらに低下し、部分的な介護が必要となる状態。身の回りの世話に何らかの介助を必要としたり、移動に何らかの支えを必要とする状態 | ・要支援1よりも日常生活動作を行う能力がわずかに低下している状態。排泄や食事に何らかの介助を必要とするような状態 |

民間の介護保障は、国の要介護区分2以上の認定を条件とするケースがほとんど。要介護状態のすべてが保証されるわけではない。

安心する数字

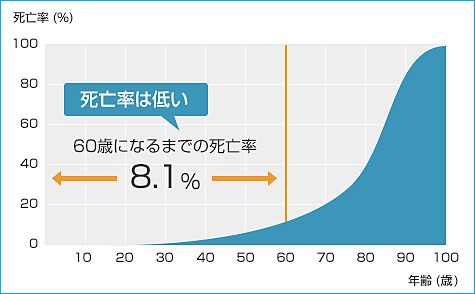

若い人はほとんど死ぬことは無い

30代以下の死亡率は0.1%以下。死亡保険は本当に「万一」のリスクに備える保障と考えておきたい。

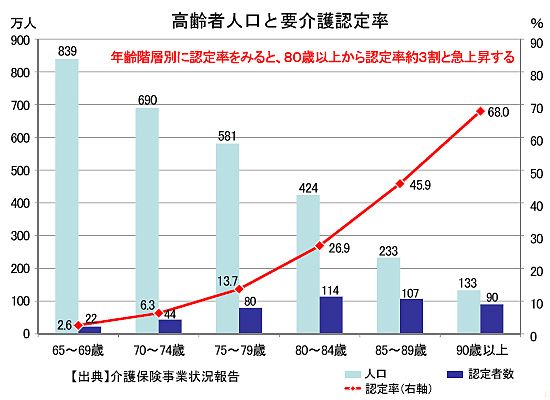

介護の重要性は70代後半から

要介護等状態が1割を超えるのは70代後半から。民間の介護保障対象となる要介護2以上はさらに少ない

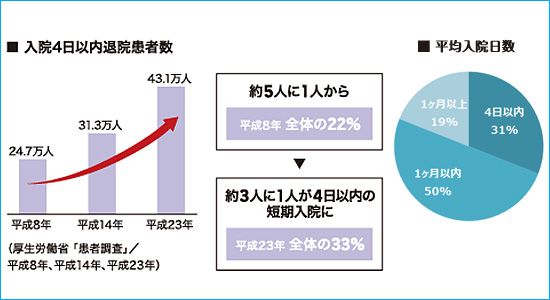

入院は4日以内が増えている

平均入院日数は年々短くなり、長期化で入院費用がかさむ事は減ってきている。約3割は4日以内に退院

先進医療は高くても1件300万円

| 前眼部三次元画像解析 | 5337件 | 約4000円 |

|---|---|---|

| 多焦点眼内レンズを用いた水晶体再建術 | 5248件 | 約51万円 |

| 陽子線治療 | 2170件 | 約259万円 |

| 光トポグラフィー検査を用いたうつ症状の鑑別診断補助 | 1959件 | 約1万円 |

| 重粒子線治療 | 1286件 | 約303万円 |

| 硬膜外自家血注入療法 | 527件 | 約4万円 |

| 歯周外科治療におけるバイオ・リジェネレーション法 | 321件 | 約61万円 |

| 腹腔鏡下子宮体がん根治手術 | 289件 | 約52万円 |

| EBウイルス感染症迅速診断(リアルタイムPCR法) | 181件 | 約13万円 |

| 自己腫瘍・組織を用いた活性化自己リンパ球移入療法 | 172件 | 約38万円 |

| 定量的CTを用いた有限要素法による骨強度予測評価 | 110件 | 約2万円 |

先進医療で100件以上の実施件数がある施設のうち、平均費用が100万円を超える高額な項目は限定的。先進医療の通算上限額にこだわる必要性は高くない。

関連記事

- PREV

- イメージに隠された保険の儲け

- NEXT

- ファイナンシャルプランナーの真実